학자금 대출을 갚을 때 가장 많이 헷갈리는 부분이 바로 <원금 균등 상환>과 <원리금 균등 상환>의 차이입니다. 두 방식 모두 대출을 갚는 방법이지만, 매달 갚는 금액과 총 이자 부담에서 큰 차이가 있어요. 오늘은 이 두가지 방식에 대해 예를 들어 자세하게 설명해드리겠습니다.

1️⃣ 원금균등 상환

✅ 매달 같은 금액의 원금을 갚아요!

✅ 이자는 남은 원금에 따라 계산되므로 처음엔 이자가 많고, 갈수록 줄어들어요!

✅ 초반에는 부담이 크지만, 시간이 갈수록 상환액이 줄어들어요!

💡 예시 : 대출 1,000만 원, 연 3%, 10년 상환

💵 매달 원금: 약 83,333원 고정

💵 첫 달 상환액: 약 108,333원 (원금 + 이자) > 세 달째 상환액: 약 107,333원 (원금 + 이자)

💵 총 이자 부담: 약 1,512,500원

✅ POINT : 시간이 지날수록 상환액이 줄어들어요.

원금 균등 상환으로 위의 금액을 상환한다 했을 때, 첫 1년 동안은 아래와 같이 상환하게 됩니다. 갚게 될 금액이 점점 줄드는게 눈으로 보이죠?

📍 원금 균등 상환 (첫 12개월)

| 회차 | 이자(원) | 원금(원) | 월 상환액(원) | 상환 후 잔액(원) |

|---|---|---|---|---|

| 1 | 25,000 | 83,333 | 108,333 | 9,916,667 |

| 2 | 24,792 | 83,333 | 108,125 | 9,833,334 |

| 3 | 24,583 | 83,333 | 107,917 | 9,750,001 |

| 4 | 24,375 | 83,333 | 107,708 | 9,666,668 |

| 5 | 24,167 | 83,333 | 107,500 | 9,583,335 |

| 6 | 23,958 | 83,333 | 107,292 | 9,500,002 |

| 7 | 23,750 | 83,333 | 107,083 | 9,416,669 |

| 8 | 23,542 | 83,333 | 106,875 | 9,333,336 |

| 9 | 23,333 | 83,333 | 106,667 | 9,250,003 |

| 10 | 23,125 | 83,333 | 106,458 | 9,166,670 |

| 11 | 22,917 | 83,333 | 106,250 | 9,083,337 |

| 12 | 22,708 | 83,333 | 106,042 | 9,000,004 |

2️⃣ 원리금 균등 상환

✅ 매달 원금+이자를 합친 금액이 일정해요!

✅ 처음에는 이자 비중이 크고, 후반으로 갈수록 원금 비중이 커져요!

✅ 매달 같은 금액을 갚기 때문에 예산 관리가 쉬워요!

첫번째 원금 균등 상환과 똑같은 예시의 금액을 원리금 균등 상환으로 계산해볼게요.

💡 예시 : 대출 1,000만 원, 연 3%, 10년 상환

💵 매달 상환액: 약 96,561원 고정

💵 첫 달: 원금 71,561원 + 이자 25,000원 > 마지막 달: 원금 96,320원 + 이자 241원

💵 총 이자 부담: 약 1,587,236원

✅ POINT : 총 이자 절약이 가능해요! (예시 기준 약 7만원 차이)

원리금균등 상환으로 매달 금액을 상환한다면, 첫 1년 동안은 아래와 같이 상환하게 됩니다. 원금의 비중이 점점 늘어나고, 이자는 점점 줄어드는 것을 확인할 수 있어요.

📌 원리금 균등 상환 (첫 12개월)

| 회차 | 이자(원) | 원금(원) | 월 상환액(원) | 상환 후 잔액(원) |

|---|---|---|---|---|

| 1 | 25,000 | 71,561 | 96,561 | 9,928,439 |

| 2 | 24,821 | 71,740 | 96,561 | 9,856,699 |

| 3 | 24,642 | 71,919 | 96,561 | 9,784,780 |

| 4 | 24,462 | 72,099 | 96,561 | 9,712,681 |

| 5 | 24,282 | 72,279 | 96,561 | 9,640,402 |

| 6 | 24,101 | 72,460 | 96,561 | 9,567,942 |

| 7 | 23,920 | 72,641 | 96,561 | 9,495,301 |

| 8 | 23,738 | 72,823 | 96,561 | 9,422,478 |

| 9 | 23,556 | 73,005 | 96,561 | 9,349,473 |

| 10 | 23,374 | 73,187 | 96,561 | 9,276,286 |

| 11 | 23,191 | 73,370 | 96,561 | 9,202,916 |

| 12 | 23,008 | 73,553 | 96,561 | 9,129,363 |

상환 방식별 금액을 표로 비교하면 아래와 같습니다.

📊 상환 방식별 금액 간단 비교(💡대출 1,000만 원, 연 3%, 10년 상환)

| 항목 | 금액(원) |

|---|---|

| 원리금 균등상환 월 상환액(고정) | 약 96,561원 |

| 원리금 균등 총 이자(10년) | 약 1,587,289원 |

| 원금균등상환 1회차 상환액 | 약 108,333원 |

| 원금균등상환 12회차 상환액 | 약 106,042원 |

| 원금균등 총 이자(10년) | 약 1,512,500원 |

상환 방식별 비교도 간단히 표로 확인해보세요.

📊 상환 방식 비교

| 구분 | 원금균등 상환 | 원리금 균등 상환 |

|---|---|---|

| 매달 납부액 | 처음엔 많고 점점 줄어듦 | 매달 일정 |

| 이자 부담 | 더 적음 | 더 많음 |

| 특징 | 총 이자 절약 가능 초반 부담이 큼 |

계획 세우기 쉬움 총 이자 많음 |

| 추천 대상 | 초반 상환 능력이 충분한 경우 이자를 절약하고 싶은 경우 |

매달 일정한 금액으로 안정적으로 갚고 싶은 경우 |

아마 학자금 대출로 많은 학생분들이 두가지 상환 방식에 대한 차이점이 궁금하고, 어떤 걸로 해야 이득일지 고민이 되실텐데요. 저도 고민이 많았던만큼, 아래와 같은 간단한 팁을 드릴게요. 본인의 상황에 맞게 선택하셔서 차근차근 상환해가시는 것을 추천드립니다!

🎓 학생들을 위한 팁

- 취업 전/소득이 불안정하다면 → ✅ 원리금 균등 상환 (매달 일정 금액이라 관리하기 쉬움)

- 취업 후 안정적인 소득이 예상되거나 이자를 조금이라도 아끼고 싶은 경우 → ✅ 원금 균등 상환 (총 이자 절약 가능)

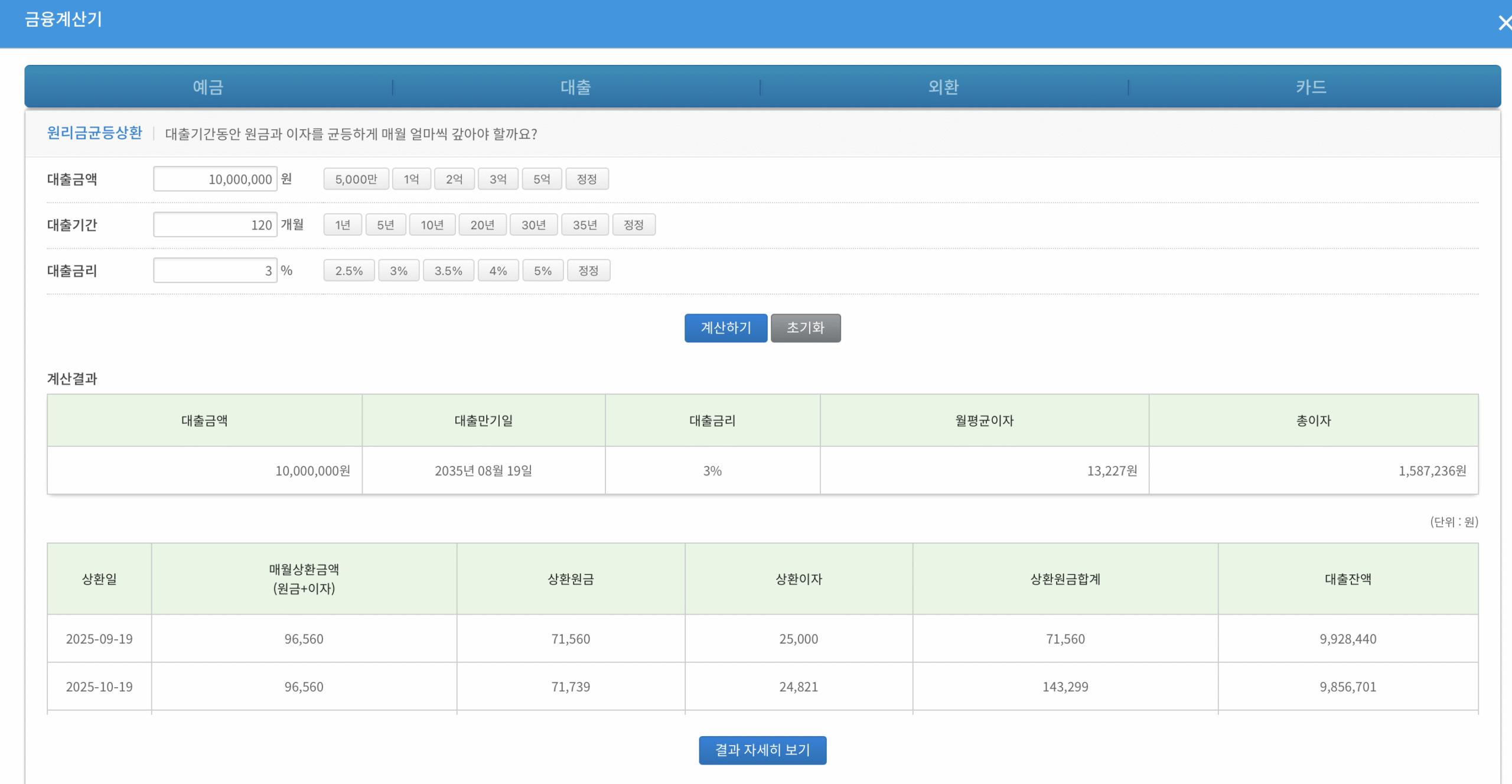

또, 총 대출 금액과 이자율 및 상환 기간이 다 다르실텐데, 간단한 계산을 원하신다면 아래 SC은행의 금융 계산기를 활용해보세요. 간단하게 계산이 가능해서 지출 계산에 유용합니다.

🔗 대출금 계산기 : https://www.standardchartered.co.kr/np/kr/cm/fc/CalculatorLoan2.jsp

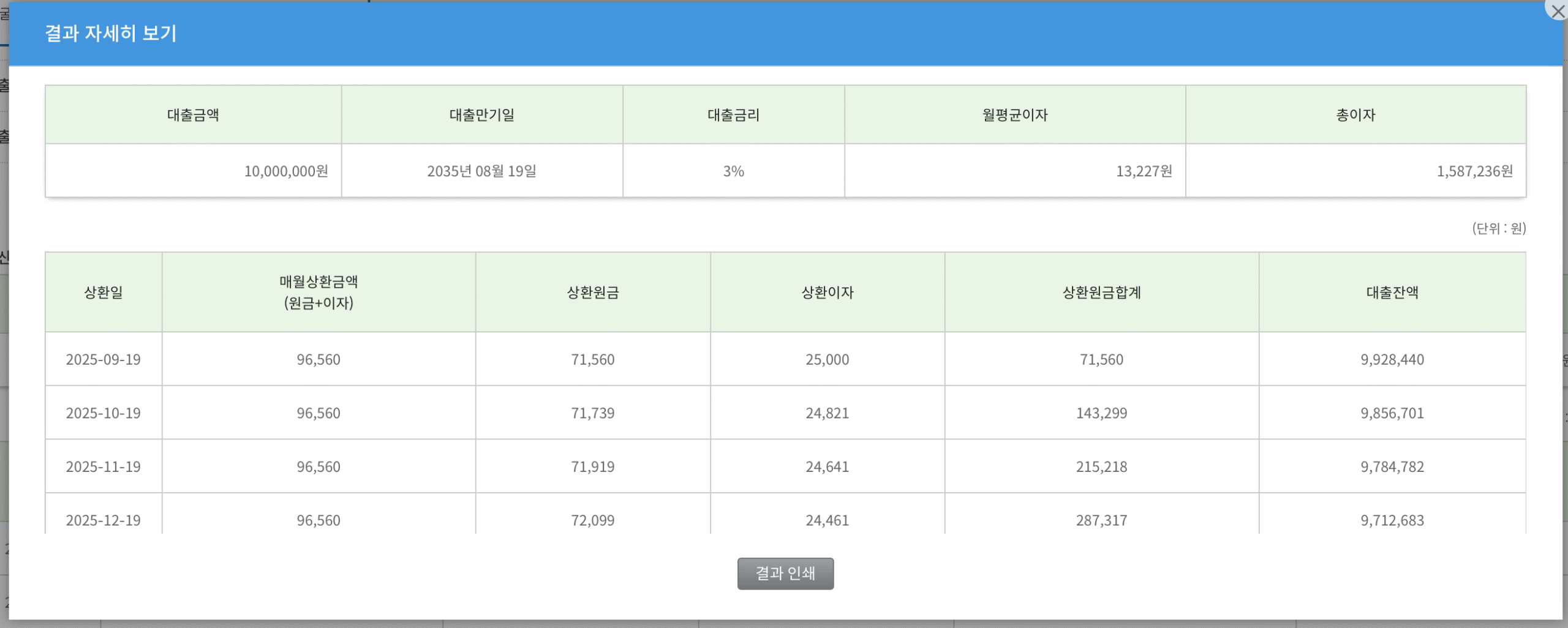

결과 자세히 보기 버튼을 누리시면 다달히 계산되는 금액도 볼 수 있습니다.

사회 초년생으로 처음으로 큰 금액이라고 생각되는 학자금을 대출 받게 되면서 여러가지 걱정이 많으실텐데, 졸업 후 차근차근 갚기 시작하면 그렇게 큰 금액이 아니라고 생각하시게 될 날이 옵니다! 너무 걱정하지 마시고, 방법만 차근차근 알아보며 꾸준히 갚아 나가시길 바라겠습니다!